農地の相続手続き方法を解説

農地には農地法という法律があり、様々な制限が設けられています。

「農地を相続したけど農業をしないから売却をしたい」と考えていても、簡単に手放せないことも多く、手続きを進める上で事前に確認することをおすすめします。

目次

農地を相続した時に知っておくべきこと

1.相続人が誰も農業をしない

相続人全員が農業を行っていないことも増え、「耕作放棄地」となり荒地になってしまうことになることもあります。相続後に「農地を手放すこと」を視野に入れることも考える必要があります。

2.農地売却や転用ができない

農地を相続した場合も相続登記になります。

売却するにおいても農地には農地法という法律があり、相続した農地を宅地などに転用または売却する場合には様々な手続きを行う必要があります。

3.遺産分割協議が進まない

遺産分割協議を相続人同士で行う場合、相続財産を相続人同士でどう分けるかを決める必要があります。

農地を含む相続財産を分割する場合、農地の固定資産税評価額は一般的な宅地よりも低いことが多く、財産の種類と財産額によっては農地以外も相続するケースもあります。

4.相続税が高くて支払いができない

農地は、固定資産税評価額は低いことが多いですが、相続税評価額はエリアによっては高額になることもあり、市街地にある農地の場合、宅地並みの相続税評価額になることもあります。

農地を含め土地評価の計算は複雑なため、相続の専門家に相談してから、その後手続きや売却を検討することをおすすめします。

農地を相続するメリット・デメリット

【メリット】

①農地の活用ができる

②農地を賃貸することで賃料収入を得ることができる

③転用できれば賃貸アパートや駐車場にして収益を得ることができる

※③の転用ができれば大きな収益を得ることができますが、農地の転用には多くの制限があります。

【デメリット】

①活用できないと耕作放棄地となってしまう

②除草、農道や用水路の補修・清掃など維持管理が大変

③手放すことが難しい

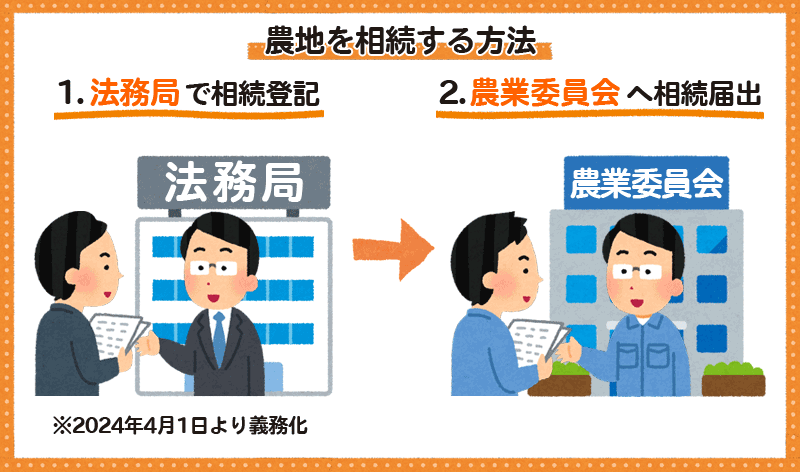

農地の相続手続き

農地の相続手続きを行う上で押さえておくべきポイント

①相続登記の必要書類

1)法定相続人が一人の場合、または法定相続分で相続をする場合

・被相続人の出生から死亡までの戸籍謄本

・法定相続人の戸籍謄本

・法定相続人の住民票

・相続する不動産の固定資産税評価証明書

2)遺産分割協議で決めた割合で相続をする場合

・被相続人の出生から死亡までの戸籍謄本

・法定相続人の戸籍謄本

・法定相続人の住民票

・相続する不動産の固定資産税評価証明書

・法定相続人の印鑑証明書

・遺産分割協議書

相続登記は2024年4月1日から義務化されます。

相続で不動産取得を知った日から3年以内に相続登記を行わないと、10万円以下の過料を科せられます。

相続登記は、農地を含め土地の所有権をめぐるトラブルを防ぐことにもなるので、必ず行いましょう。

②農業委員会へ届け出

農地を売却したり、相続したりして所有者が変わった場合は、農業委員会への届出が義務付けられています。

【農業委員会とは】

農地法に基づく農地の権利移動の許認可業務などの事務を行っています。

法律に定められている組織で、原則として市町村に1つずつ設置されています。しかし自治体によって複数設置されていたり、農地面積が少ない地域では設置されていなかったりする場合もあります。

管轄している農業委員会は役所に問い合わせて確認することができます。

【必要書類】

・農地法の規定による届出書(管轄の農業委員会で取得)

・登記事項証明書(法務局で登記手続きをする際に発行)

【費用】

農業委員会への相続届出は、費用はかかりません。

【農業委員会への相続届出には期限がある!】

農業委員会への届出は、「被相続人が死亡したことを知った日から10か月以内」に行わなければなりません。相続登記をしてから10か月ではないので気をつけてください。

期限を過ぎたり虚偽の届出をしたりした場合は、罰則が科せられる可能性があるので注意しましょう。

農業をしない相続人はどうするべき?

農地を相続した後の対応

①農地を売却

農地を、農地のまま売却し、相続をしたら相続登記(名義変更)を行い、売却手続きを進めます。

※農地は勝手に売買することはできず、農業委員会による許可が必要です。

買い手はかなり絞られるため、「農業が盛んな農業地域」、「住宅地としての需要がない地域」などの場合に検討してみましょう。

②農地以外の用途に転用

宅地に転用すれば、賃貸物件を建てて賃料を得たり、住宅地として売買できたりするなど活用することも可能です。

市街化区域の農地であるという条件が該当しているかを確認

市街化調整区域とは、市街化するのを抑制しているエリアのことで、住宅や商業施設などの建築が原則認められていない地域のことをいいます。

③農地を相続放棄

農地を相続放棄すれば、相続の手続きも相続税を支払う必要もなくなります。ただし相続放棄の意思表示は、「相続開始があったことを知ったときから3か月以内」と期限が定められています。

農地の相続をどうしようか悩んでいる間に期限が過ぎてしまうと、相続放棄ができなくなるので注意しましょう。

また相続放棄は「相続財産全てを放棄すること」なので、農地以外にも相続財産がある場合は、それら全てを放棄することになります。

農地を相続した際にの相続税はどれくらい?

農地を含む遺産総額3,000万円以下の場合

・相続税がかかる可能性がないため、税務署への申告や納税は不要

3,000万円を超える場合

相続税がかかるの相続税額を確認

農地の相続税を計算するためには

農地の相続税の計算は「農地の評価」をする必要があります。農地の評価方法は以下のとおりです。

①純農地:評価倍率方式

②中間農地:市街地農地だっ場合の80%に相当額

③市街地周辺農地:市街地農地だった場合の80%に相当額

④市街地農地:宅地批准方式または評価倍率方式

このように農地の種類によって適用される評価方法が異なるため、農地の相続税評価は宅地の計算以上に大変複雑です。

専門的な知識がないと誤った計算をしてしまう可能性が高いため、司法書士などの相続の専門家に相談しましょう。

農地の相続税の納税猶予が受けられることもある

農地の「相続税の納税猶予」は、農地を相続した相続人が引き続き農業を行う場合に適用が可能な制度です。

相続税の納税猶予

・相続人が亡くなるまで相続税の支払いが猶予される

・相続人が亡くなった後も猶予されていた相続税は免除される

といったメリットがあります。

ただし、納税猶予を受けるためには一定の要件を満たす必要があります。

また相続後に

・相続人が農業をやめてしまった

・農地の一部を転用してしまった

など相続税の納税猶予の打ち切り事由に該当すると、納税猶予は打ち切られます。さらにそれまで猶予されていた相続税に加えて、利子税も納めなければなりません。

この制度は、上記で説明した以外にも要件はいくつもあり、かつ複雑であるため、適用できるかどうかは司法書士などの専門家に相談しましょう。

相続手続きでお悩みならまずは専門家へ

相続・遺言の無料相談実施中!

当事務所は、無料相談を実施しております。

もちろん、無料でも当事務所の司法書士が親切丁寧にご相談に対応させていただきますので、お気軽にご相談ください。

土曜・日曜・祝日の面談をご希望の場合はご相談ください。

当事務所では費用を明確にし、お客様が安心してサービスをご利用できるように心掛けています。

予約受付専用ダイヤルは0120-223-336になります。

電話受付:9時00分~19時00分(土・日・祝日・夜間も対応可能)

この記事の執筆者

- 武鹿事務所 代表 武鹿正治

-

保有資格 司法書士・土地家屋調査士 専門分野 相続・土地建物の登記関連 経歴 お客様からの信頼を第一に考えて、提案、行動する事務所であることを心がけています。迅速に対応し丁寧に相談に乗り、誠実にお客様と向きあうことをモットーとしています。

- 2024年から相続登記が義務化!改正ルールを解説

- 不動産売却代理サポート

- 初めて相続手続きを行う際に気を付けるポイント

- 愛知県外にお住まいで相続不動産が愛知県内にある方

- 相続土地国庫帰属法とは?不要な土地を相続した場合の方法

- 相続手続きサポート

- 相続手続きの基礎を順番とポイントを解説

- 相続登記サポート

- 相続登記のよくあるご質問

- 知っておきたい四十九日の基本とポイント

- 親族が亡くなった後の手続きの流れ

- 農地の相続手続き方法を解説

- 遺産相続手続きを放置している場合のデメリット

- 不動産の名義変更が必要な理由

- 不動産の名義変更の手続き

- 生命保険の受け取り

- 銀行口座の名義変更

- 株券の名義変更

- 遺族年金の受給

一宮駅から車で3分

相続の無料相談実施中!

- 愛知県外の方も

ご相談可能! - 相続の

専門家が対応! - 無料相談はこちら

主な相続手続きのメニュー

相続のご相談は当相談窓口にお任せください

よくご覧いただくコンテンツ一覧

一宮で

相続・遺言に関する

ご相談は当事務所まで